2012~2017年卷烟新品发展状态及评价

近年来,在烟草消费需求日益多元、卷烟市场竞争日趋激烈、卷烟品牌老化与结构提升矛盾凸显以及提税顺价导致部分整数价位产品缺失等多重因素影响下,不少企业把快速推出新品作为重要发展战略。本文通过分析2012~2017年(截至2017年7月,下同)国产卷烟新品发展总体状态,梳理五年多来新品发展的主要特征,并从成长性、价区位势、产品线位势三个维度,对新品进行评价,直观地展现企业在新品开发方面的成绩与不足,供读者参考。

新品上市:常愿满园花色新

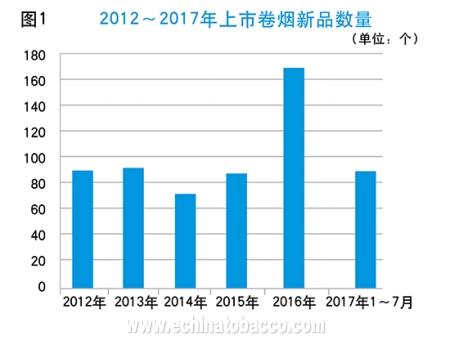

2012~2017年,行业共计上市615个新品。近两年,行业新品开发上市速度明显加快,2016年,行业47个国产品牌合计新增171个新品上市销售,同比翻番,数量为近年来最高;今年1~7月,有36个品牌的91个新品上市销售,已与除2016年以外的其他年份全年数量相当(见图1)。

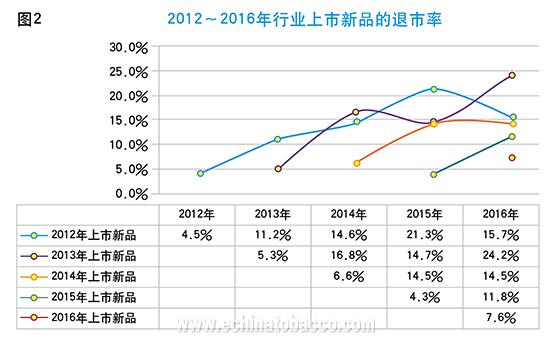

对上市新品停产(近半年即2017年2~7月无生产记录)情况分析显示,2012~2016年上市的524个新品中,目前在产规格342个,在产率为65.1%;停产规格182个,停产率为34.7%。分年度看,新品上市第二年即进入停产高峰期,第四年通常是停产最高峰。2012~2013年上市的新品,上市第一年到第四年的停产率,呈整体升高趋势;2012年上市新品目前在产的仅占33.7%,2013年上市新品目前在产的占37.9%(见图2)。

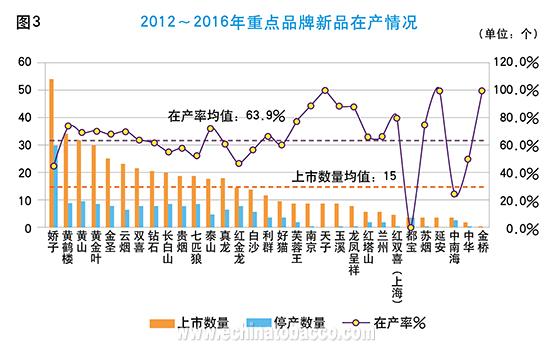

从重点品牌来看,2012~2016年上市新品数量466个,占新品总数比重为88.9%,31个重点品牌中仅“红河”无新品上市。目前仍在产298个,在产率63.9%(见图3)。重点品牌上市新品停产率的年度变化趋势与行业新品整体情况基本一致。

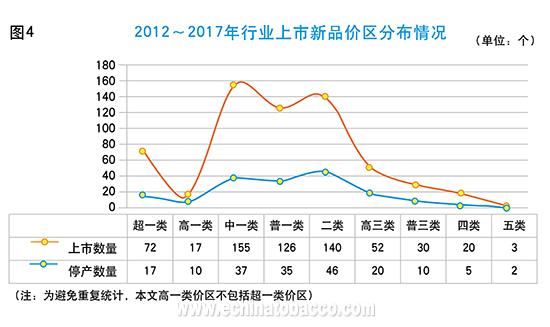

2012~2017年上市新品集中在普一类、中一类和二类三个价区,数量分别为126、155和140个,比重分别为20.5%、25.2%和22.8%,合计占比68.5%。截至目前,停产新品规格也相对集中在上述三个价区。此外,零售价每条接近千元的高价位(即超一类价区)新品数量也相对较多,达72个,占比11.7%。一、二类新品数量合计达到510个,占比超过80%(82.9%)。由此可见,推出高结构新品成为重点品牌提升品牌形象、带动品牌结构的一条重要途径(见图4)。

市场表现:各领风骚三两年

近几年新品市场竞争激烈,上市规格繁多,表现形式多样化,通过对诸多新品梳理和归纳,可发现新品从2011~2016年,基本经历了三个发展阶段。

2011~2012年,低焦油和香型新品类卷烟引领新品市场发展。在行业政策引导和激励下,特别是2011年4月行业低焦油卷烟品牌培育工作座谈会后,低焦油卷烟市场迅速发展壮大,低焦油卷烟规格从上年的105个上升至当年的222个(含调焦产品),增长1.1倍。“黄鹤楼”和“红金龙”两个品牌低焦油规格数量的爆发式增长,引领了行业卷烟品牌争相推出低焦油规格的潮流。2012年,重点品牌推出的59个新品中,低焦油新品共计25个,占新品数量的42.4%;在每支焦油量6mg及以下的更低焦油量区间,也有9个规格。在这一阶段,除低焦新品外,伴随着国家局大力推进卷烟香型品类建设,行业还涌现了一批引人注目的新品类卷烟产品,具代表性的有“贵烟”的“国酒香”、“云烟”的“清甜香”、“泰山”的“茶甜香”、“黄山”的“焦甜香”、“七匹狼”的“生态绵柔香”等。

2013~2014年,细支烟引领新品市场发展。在此期间,受“南京(煊赫门) ”及“南京”品牌“十二钗”系列销量大幅增长激励,各品牌逐步加大细支烟产品开发力度,细支烟上市新品数量从2012年的2个,提升到2013的11个和2014年的16个,之后进入全面发展期。2012~2016年,细支烟上市新品共计95个,占比18.1%,停产规格仅为6个,在产率93.7%,远高于行业上市新品整体在产率水平。

2015~2016年,细分市场牵引新品市场发展。这一阶段,从政策上看,2016年全国烟草工作会议提出,要鼓励自有品牌弱小的工商企业密切合作,精心培育专销品牌;从品牌发展上看,2015年卷烟销量下滑,品牌逐步由计划调配转向市场驱动,借助市场需求撬动存量重新分配,倒逼品牌升级换代;从消费市场上看,大众消费小众化、消费观越来越趋于个性多元。由上述三种因素牵引,各品牌将关注重心移至细分市场。爆珠烟、细支烟、短支烟、电竞及互联网概念烟、专销及区域定制烟等细分品类都有一些代表性新品推出并且有较好的市场表现,比如“黄鹤楼”品牌的爆珠烟规格多、销量大,短支烟“黄山(记忆)”在2015年销量“爆发”,区域定制烟不断涌现,呈现出“你方唱罢我登场”的景象。

新品评价:花开花落赏悲异

那么,卷烟新品开发的成功率如何?我们认为,可从成长性、价区位势、产品线位势三个维度对单一新品进行评价,判断其是否成功,进而对新品培育成效进行评价,为下一步工业企业完善新品策略和国家局制定新品政策提供参考。

成长性:若新品每年都能保持较高的成长率,则说明新品成功的可能性越高;反之,则说明新品培育是不成功的。

价区位势:新品销量在卷烟市场所占份额越大,则说明新品成功的可能性高。考虑到产品的特殊性,价区分布较广,故将新品放入所属价区进行销量比较。

产品线位势:卷烟市场品牌繁多,规模和影响力大小不一,为公平起见,参考各新品在所属品牌的贡献度,在品牌中销量或销售额占比越大,则说明新品成功的可能性越高。

根据2017年1~6月数据,我们对2012~2015年353个上市新品基于上述三个维度进行加权评价(2016年以来的新品由于上市时间较短,暂不列入评价),结果显示:成功新品24个,占比6.8%;基本成功新品51个,占比14.4%;成功与基本成功的新品合计75个,基本成功率21.2%;不成功的278个,其中已停产的161个。总体看,行业卷烟新品成功率较低。

本次评价表现较好的新品有“南京(雨花石)”“泰山(心悦)”“金圣(智圣出山)”“好猫(细支长乐)”“红金龙(硬蓝爱你)”“长白山(777)”“黄金叶(天香细支)”“娇子(格调细支)”“娇子(宽窄如意)”“金圣(硬滕王阁)”“钻石(细支荷花)”“黄鹤楼(天下名楼)”等规格。

根据新品评价结果,综合考虑每个品牌旗下成功新品数量、基本成功新品数量和上市新品总数等指标对品牌进行评价,结果显示:在新品开发和培育方面排名靠前的品牌有“南京”“冬虫夏草”“黄鹤楼”“金圣”“泰山”“钻石”“利群”等(见表1)。

根据品牌评价结果对企业进行评价,结果显示:在新品开发和培育排名靠前的工业企业有江苏中烟、江西中烟、山东中烟、湖北中烟、河北中烟及浙江中烟等。

主要问题:多生放养难优育

综观近年来行业新品上市和培育的过程,存在三个方面的主要问题。

一是上市新品繁多、杂乱和短期,规格繁多。2012年以来行业共上市国产卷烟新品615个,仅2016年就上市171个,这还不包括难以统计的套码产品;2017年1~7月,在国家局调控下,上市新品仍达到91个。5年多来,31个重点品牌上市新品544个,平均每个重点品牌上市新品17.5个,其中“娇子”和“黄鹤楼”分别为59个和37个。

品类杂乱。在新品开发上,各工业企业更看重国家局是否有政策导向和倾斜,或者某个细分市场是否有发展较好的新品,而缺乏对消费市场连续深入分析,较少采取领先策略开发新品,更多采取紧跟策略和补缺策略,放弃对原有品牌理念的坚持和延续,落入品牌延伸陷阱,使品牌形象在消费者心中日趋模糊,品牌价值被稀释,同时也导致市场上同质化新品不断增多。

生命周期短暂。2012~2015年,均存在上市第一年即停产的新品,上市第2~4年更是退市高峰期,2012年、2013年上市新品退市比例分别达到48.8%和53.9%。2012年上市新品目前仅有三分之一仍在产,2013年上市新品目前在产的也不足40%。保守估计,行业每年花费在这些退市新品上的研发和推广费用在10亿元以上。“超生”带来了“放养”,新品难以做到“优生优育”,直接导致新品“成材率”低,2012~2015年上市新品成功率不足7%,基本成功率也仅为20%。同时,大量新品集中上市,也透支了市场空间和营销资源,给类似风格、相同价位的老品状态回升带来了不利影响。

二是新品培育简单、粗暴,过于碎片化。在新品销量和市场数量上,新品上市初期通常有较好的溢价表现,各工业企业迫不及待地制定销售目标,追加新品销量,而在量价监督上缺乏有效的市场监控,不容易及时发现问题。大多数新品在上市第一年均表现不错,停产高峰期在上市第2~4年出现,销量增长迅猛的市场,一旦消费基础不牢,市场价格极易快速下跌,销量进入下滑期。同时若监控不到位,低迷的市场状态容易快速蔓延至周边区域,甚至影响全国市场。不少工业企业遇到上述困难,大多依靠良好的工商关系,极力扩充新市场,通过多市场微量策略维持销量脆弱增长,直至新品问题全面爆发,才最终停产。

在新品培育上,不少新品在上市初期进行选点控量,开展一定量新品宣传和买赠活动,但并未将培育措施系统化和模块化,缺乏连续有力的培育推广。同样由于市场监控不到位,导致遇到问题不能及时发现,无法从消费角度提出解决方案,通常采取简单、粗暴的促销措施推动零售客户进货,品牌发展难以保持向好状态。

三是商业环境受非市场因素影响较大。市场化取向改革已经进入攻坚期和深水区,当前卷烟市场相对疲软,新品的准入、培育和退出受商业环节多重因素影响程度加大。首先,面对卷烟销量目标压力,容易出现对零售客户的短期压货行为,破坏量价关系,影响品牌正常成长。其次,地区封锁依然存在,大品牌与地方保护品牌受到区隔对待,以致近期非重点品牌在某些重要数据指标上优于重点品牌,近5年重点品牌新品在产率低于非重点品牌11.9个百分点。此外,在新品准入和退出上,商业企业更为看重地域和历史因素,较少考虑全国因素和未来消费趋势,加上在制订产品引入机制时,基本采取“进一退一”机制,即使大品牌在市场规格数量较少,引进一个新品,也必须退出一个老品,一定程度上削弱了大品牌推出新品的积极性。

对策建议:种木成材需合力

第一,加强政策调控,确保新品有序发展。行业导向政策出台,各工业企业响应积极性都非常高,都希望充分利用政策红利发展自身品牌。国家局可根据品牌销量、结构以及未来消费市场结构上移趋势,规划品牌产品线长度;根据市场容量、结构和特点,制定每个细分市场规格上限;根据新品在市场的成长性,对价区和自身产品线的贡献,制定新品培育评价体系等,从而引导新品市场健康有序发展。建议把老产品升级改造作为行业品牌结构优化提升的主要手段,引导工商企业聚焦现有主导规格和领军规格升级维护,有序实施新品开发和培育,适度控制新品开发和引入速度。

卷烟工业企业把研发推广卷烟新品作为重要的品牌发展战略 /红塔集团 供图

第二,提升品牌竞争实力,构建系统化的品牌培育模式。工业企业应充分认识卷烟营销市场化取向改革带来的机遇和挑战。在新品开发方面,面对市场快速多样的变化,保持品牌定力,通过建立完善的市场调研机制,洞察市场变化趋势,结合品牌定位,找到准确的新品市场定位,使新品既能满足多样化消费需求,又能协助品牌完成升级换代。在新品培育方面,制定系统的品牌推广组合策略,形成新品培育完整操作闭环,提升企业品类和产品创新能力。具体而言,可遵循“深耕基础市场、保持产品溢价,实现毗邻辐射”的新品培育原则,建立模块化的操作手册,在选点投放、消费群体扩展、评价反馈和持续改进等方面建立“调研+操作+迭代优化”的长效机制模式。

第三,优化商业营销环境,提高新品培育成功率。商业企业应以品牌和客户为中心,持续建设、完善重点品牌健康成长的优质卷烟市场,通过打造优质卷烟市场,保证零售客户盈利水平和经营信心,发挥供给侧结构性改革的最大效应。在新品的准入退出上,可根据各品牌在当地市场的历史因素和全国发展情况以及未来消费趋势,确定品牌在当地市场准入退出规格数量。切忌受地方利益影响,保护区域性小品牌,限制重点品牌的发展。在新品的培育上,商业企业要加强现代卷烟营销网络建设,积极开展现代终端建设,打造品牌营销重要平台,同时应尊重工业企业制订的品牌营销方案,以市场需求为导向,确保新品培育的连续性。