针对烟草双15品牌,稍紧平衡的行业调控行吗?

对于「稍紧平衡」的再次确认贯穿了去年以来的行业调控,前几年是想「紧」但没有条件、没有基础、没有氛围,税利确保是头等大事。但也正因为这样的过程和经历,让整个行业对「总量控制、稍紧平衡」调控方针有了更加深刻的认识和更加充分的意志,再加上今年以来相对有底的目标进度,让市场再一次呈现出「紧」起来的势头和状态。

这一次,「紧」被赋予了更多的自发、自觉和自制。

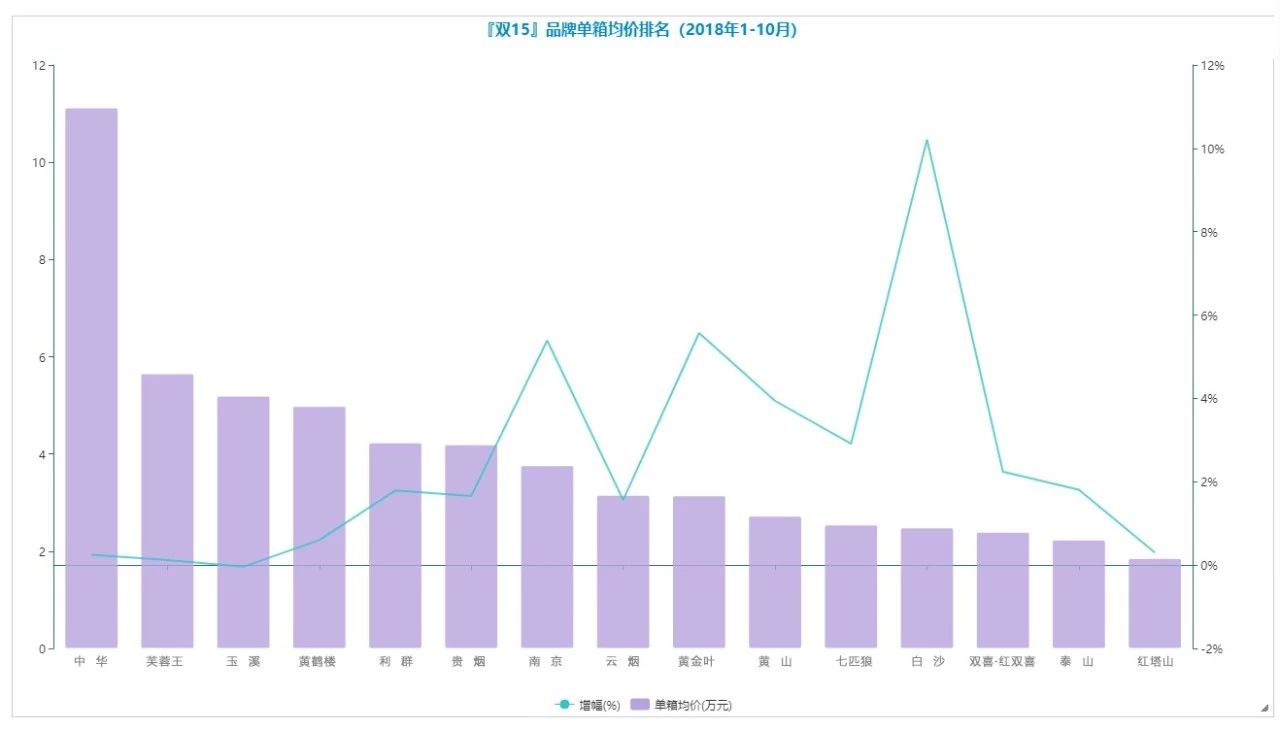

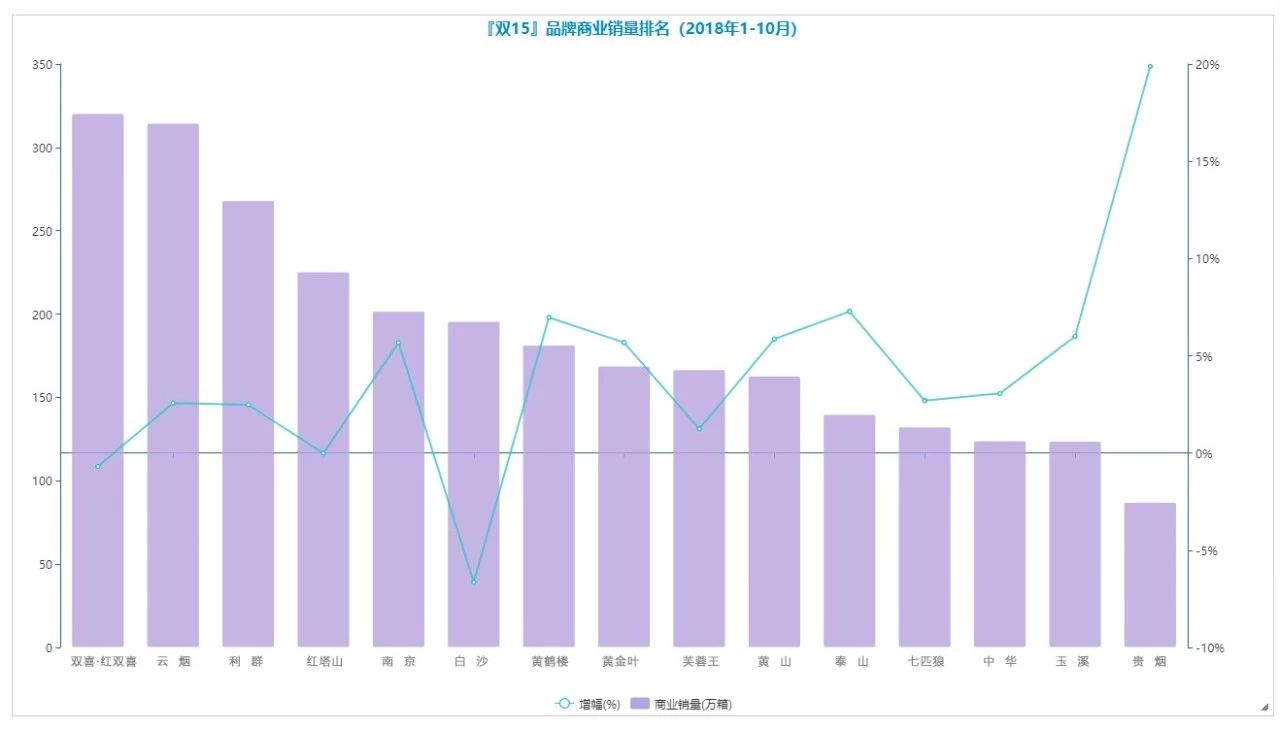

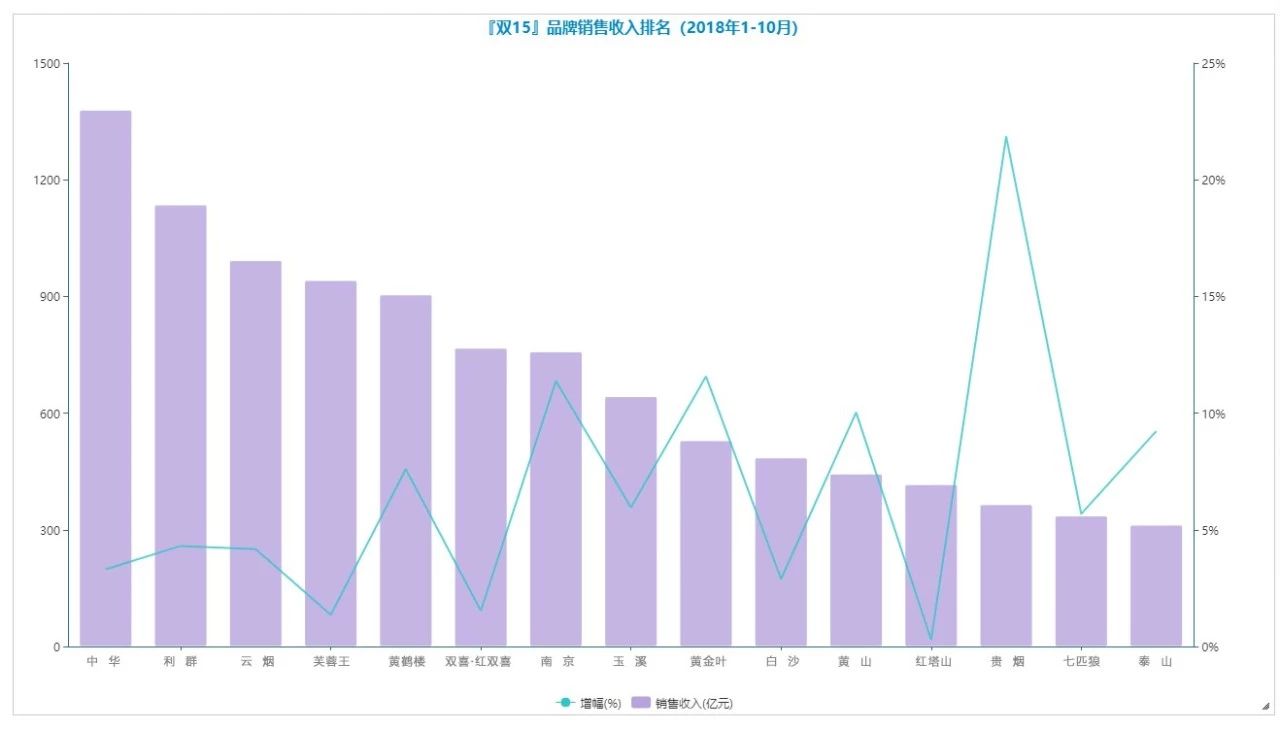

依靠多出来的1天访销周期,10月全国销量同比增加7.0万箱。1-10月,全国累计增量达到60.6万箱,超出年初规划47.6万箱,86.6%的目标进度也超出时间进度3.3个百分点,单箱均价在10月份增加800元——1-10月累计增加1500元——高于年初规划500元,支撑起784.9亿元的销售收入增加。

尽管三类烟再次呈现投放作用下的恢复性增长——10月增加4.9万箱——1-10月累计增加8.9万箱,也适当压低了一、二类烟的增速——10月分别增加4.2万箱、6.4万箱,市场份额分别达到21.9%、16.5%——加起来回落至40%以下。但前10个月,一、二类烟累计分别增长78.0万箱、97.3万箱,市场份额达到41.7%的较高水平、较高增长。

在市场恢复性增长与结构持续性提高的共同作用下,31个重点品牌累计增量116.6万箱,市场份额达到86.9%,同比提高1.6个百分点;累计实现销售收入增加742.0亿元,份额比重达到93.9%,同比持平;单箱批发均价达到3.5万元,同比增加1000元;重点品牌一、二类烟达到1657.2万箱,比重达到46.3%,占全国一、二类烟比重达到97.1%。

虽然整体面上保持增长,然而之所以市场仍然呈现「紧」的态势,主要有几个方面的原因,一是稳定的需求托底,在消化库存的同时支撑了进货意愿;二是10月份日均销量回落至20万箱以内,总的投放还是要「紧」一些;三是10月份有16个省销量下降,而有13个省连续两个月下降;四是市场调控的精准度有提高,货源投放更趋科学合理。

这是来之不易的大好局面,却又「弱」不经风、吹弹可「破」。

一方面,「紧」的基础、「紧」的状态、「紧」的效果还需要进一步的巩固和强化,市场信心还在缓慢修复和不断累积的过程中,尤其主导产品的价格恢复和零售客户的盈利水平距离市场预期还有差距,也不算牢固,一旦加大放水,「稍紧平衡」的基础和状态就会迅速被打破,也将会对市场造成难以修复的二次伤害。

所以,不仅整体面上还需要继续坚持「紧」下去,而且在「紧」的前提下,还要抓住抓好两个关键,一个是后两个月的市场安排,要有合理而均衡的节奏,不能过「紧」甚至出现供需脱节、供需失衡;另一个是明年开年不能搞大水漫灌,哪怕今年1、2月份同期基数很高,也需要理性地认识和准备,避免人为的用力过猛。

另一方面,在「紧」之外,做什么、怎么做显得更为迫切,在——「两烟」库存偏高、发展不平衡、部分地区供需脱节、品牌规格数量偏多、市场秩序需进一步规范——整体面上的问题清单之下,各家各户需要抓紧对自己的市场、自己的品牌搞好体检,搞清楚问题、症结在哪里,该治疗的要治疗,该休养的要休养,该调整的要调整。

当前,贯彻落实经济运行会上对后两个月提出来的「七点要求」仍是重中之重,在状态优先、严格规范和夯实基础这三个重要前提之外,均衡节奏是一方面,后两个月的进度安排需要整体的统筹和平衡;涵养并保证结构后劲是另外一方面,今年不能过于透支结构潜力,更不能把今年的较快增长视为明年的必然增长。

对于瞄准「大品牌」而设计站位的「双15」品牌,更大的挑战在于,面对全国单箱批发均价已经突破3万箱且持续增长的消费趋势与结构诉求,下一步重点品牌的评价体系完全可以抬高至以一、二类烟甚至是高于全国单箱批发均价的产品为范围标准,同时在数量上收缩至以十多个为主体的「双十」为主。这样的调整,呼之欲出,而又牵一发动全身。

短期内将反应为清理品规、优化布局的具体动作,全国前20位、具体市场进前5位将会是产品生存的底线要求。换一个角度,尽管新产品上市的政策收紧、水平提升促进了一段时间以来存活率、成功率的提高,但产品力的弱爆与竞争性的脆跪仍然是新品培育的痼疾,其背后折射出品牌整体方向感的模糊与核心竞争力的不足。

按照全年4750万箱的计划,最后两个月只需要实现636.2万箱商业销量,而去年同期684.7万箱。对于「大品牌」的发展而言,这是责任,更是机会。

「双喜(硬世纪经典)」、「双喜(软经典1906)」在本土市场的较快增长已经是双喜品牌自身的最佳表现,而严重依赖于「好日子」、「五叶神」的销量增加、结构提升,则还原了双喜品牌价值提升、省外扩张的「两个瓶颈」,这是所有规模品牌都必须直面而又很难破题的共性挑战,但双喜的最大风险在于,除开主品牌的「三化」之外,没有一个叫得响、打得开的高端形象产品。

好消息是,「云烟(细支云龙)」继续保持叫好叫座的旺销势头,年销量已经突破10万箱,跻身二类细支烟前5位,有望在明年突破20万箱,对于缓解总量焦虑、填补二类空白发挥了积极作用。坏消息是,被寄予厚望的中支烟并没有表现出足够的爆发力、成长性,而主力产品——包括大重九系列在内——的不断下降,则让新产品的新增长显得有些杯水车薪,但愿是为明年而在做下蹲。

在为什么高端『利群』总要在省内解决问题?的推送里,我表达了对利群结构向上走、结构向外走的担心和提示,实际上,以「利群(新版)」的收减能够维持如此增长,本身就还原了利群为之所付出的努力,只是以利群今日的站位与占位,显然需要在高端化和省外市场的高端化表现出更多的饥饿感和企图心,别家或许把「大品牌」视为机会,但利群需要当作责任。

多久没见红塔山有这么稳定的销量排名?惊喜不惊喜?意外不意外?然而,红塔山的一、二类烟比重不足2%,单箱批发均价在所有重点品牌中也只能位列倒数第4位,不是红塔山不努力,而是市场压根不接受你的努力。当「新时代」也只能放在100元价位,分明读得到无奈中的悲凉,价格管制是一方面,故步自封是另外一个方面,我们不愿意也不忍心看到又一个红梅。

正常情况下,南京的细支烟今年将会历史性突破百万箱——其中,「南京(炫赫门)」将会在75万箱——如果放开了卖,这个百万箱原本还要更早一些、更快一些。这是品牌的成功,更是品类的胜利。现在看,「南京(雨花石)」和「南京(十二钗)」系列已经带得动南京细支烟往上走、往前走,反倒是在超高端显得还有一些注意力分散、差异化不足和竞争力不够。

虽然在「双15」品牌中减量、降幅最大,但白沙并不是最为危险的那个,原因很简单,在销售收入增长13亿多元、单箱均价提高2300元的背后,有「和天下」系列的稳健增长,有「精品三代」对于结构的现实提拉与形象重塑、信心提振,对于白沙真正的挑战在于,年轻化这条路目前的效果还不明显,或者说还需要付出以极大的努力,「天天向上」的成长性低于预期,而「蒂芙尼蓝」能不能向前一步尤为关键。

越低调,越有爆发力。最近两年的黄鹤楼其实收藏了很多锋芒,但依靠强大的品牌力和更为扎实的产品中轴、本土市场,实现了商业销量、销售收入的双跑赢,在「1916」、「珍品」和「软蓝」系列这条产品中轴之外,300元的「硬侠骨柔情」系列具有很强的成长性和空间感。对于昂首跨进「千亿品牌」阵营的黄鹤楼而言,保持旺盛的创造力、鲜活感是一个重点,减少二类烟的规模和比重是另外一个重点。

黄金叶最近两年的动作很多、步伐很大、想法也很新鲜,包括「爱尚」、「乐途」、「大M」、「摩卡」都是很有特点的产品,有力地支撑起黄金叶「千亿工程」的循序向前,但也正因为此,或许黄金叶当下更需要的是梳理与聚焦,以「集中力量办大事」的意志和决心聚焦重点市场、重点产品,努力提高细分市场排名,努力打通市场细分纵深,「天叶」与「爱尚」、「乐途」之间还有「广阔天地、大有作为」。

如果没有「芙蓉王(硬细支)」超过6万箱销量、4.8万箱增量,芙蓉王今年的日子显然还要更难过一些,但我个人更关注「芙蓉王(硬蓝新版)」这支烟,在蓝色系式微已久而芙蓉王又日渐「硬芙蓉王化」的背景下,这支蓝色系的升级版、加强版对于稳定并提升芙蓉王的市场地位有着举足轻重的意义。到目前已经有超过1.5万箱商业销量,有着不错的口碑和势头,补欠「芙蓉王(硬蓝)」是第一步,更重要的是下一步。

1993年,「特制黄山」打响了高端化的第一枪。2003年,安徽中烟迈出了工商分离的第一步。11月1日,黄山创牌60周年座谈会有跨出了高质量发展的第一步。相比会议本身的符号性、示范性,「一品黄山、天高云淡」的重提与重塑更具现实性、主题性,需要黄山思考和推动的是规模品牌结构化的方法与路径,单以黄山近期新产品所呈现出来的质感升级,已经有了非常可喜的变化和开始。

每次评价泰山都有一种很矛盾的情绪——要说批评的话,确实又不忍心,品牌自身很努力,数据表现也还不错;但要真正表扬起来,又觉得欠缺一些说服力——今年前10个月的销量增长、收入增加均位列靠前位置让泰山可以腾出手来谋划和实施结构的可持续,毕竟泰山目前15%的一、二类烟比重以及缺乏突出的一、二类明星产品已经到了非解决不可的地步,这才是未来竞争「大品牌」的关键所在。

经历最近两年持续而坚定的深度调整,七匹狼已经非常努力地做到了轻装上阵。在高质量发展的产业语境中,需要七匹狼展现的,或许不只是规模继续做大、结构持续提升的能力,更加鲜明的品牌形象、更加突出的风格特色、更加清晰的价值输出,「金砖」提供了一种思路和可行性,而「土楼」系列所呈现出来的风格化、体系化和差异化也值得更加深入的打造与发挥。

「金中支」、「双中支」的势如破竹,不仅极大地缓解了中华的创新焦虑、增长焦虑,也为中华品牌本身的转身转型创造了直观而生动的载体和途径,只是「金短支」的表现稍显平淡——不是销量本身,而是所营造的话题性、价值感也有不足——还原了市场审美的提高与苛刻,也提示了中华继续在差异化上付诸努力的必要性。放大一点看,单纯的形态差异化很难打动更加挑剔又更加佛系的消费者。

缓过劲儿来——包括「玉溪(细支初心)」、「玉溪(软阿诗玛)」、「玉溪(高配版)」、「玉溪(108)」的齐齐增长——的玉溪,终于有条件、有精力、有空间来解决品牌的长远可持续,而不仅仅是当期的止滑回升。「清香之宗 品质玉溪」是一个很质朴的概念,但它更多或许也只能发挥打地基的作用,还要更进一步的拔高和升华。眼下的玉溪,一个是品牌层面的整体输出,另一个是产品层面的架构梳理。

前十个月商业销量——增量、增幅——的「双第一」,按照目前的销售势头,如果年末不主观收一收,贵烟将会在今年顺利突破百万箱,而且一、二类烟比重超过50%、保持单箱4万元+以上,这对于贵烟品牌是一个历史性的突破。也正因为此,站在百万箱起点的贵烟需要在「国酒香」、「跨越」、「行者」等产品破题的基础上,推动产品力到品牌力的全面升级。

附1:

附2:

附3: