2019年前两月销量排行 一、二类烟销量提升成主角

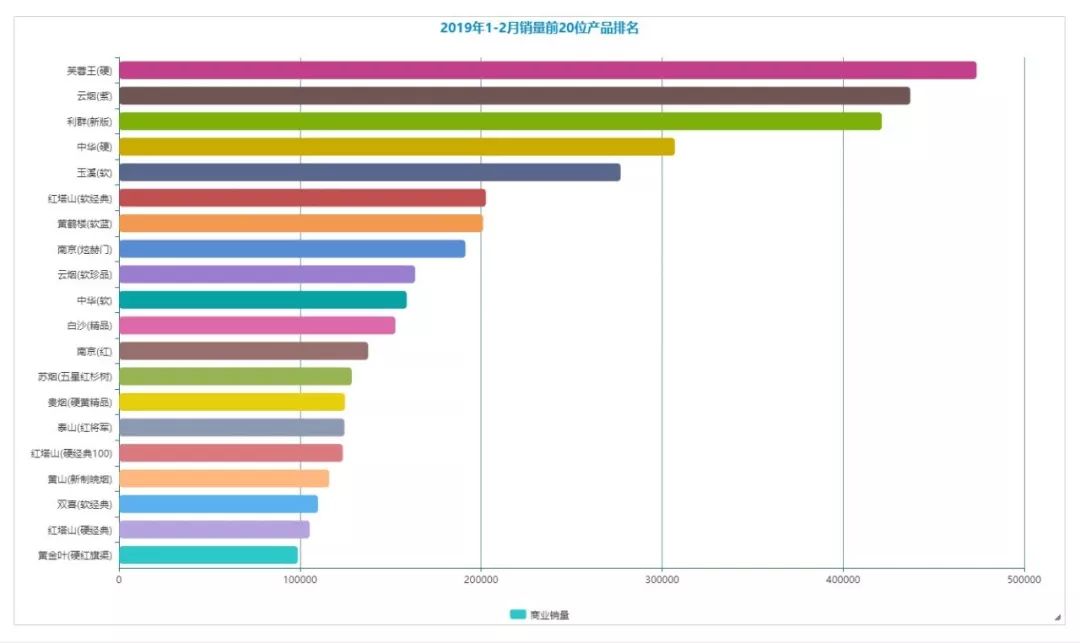

今年前两个月,全国销量前10位产品合计销售283.4万箱,同比增长3.9%,市场份额达到26.7%,进入前10位的门槛——也就是「中华(软)」销量——达到15.8万箱;销量前20位产品合计销售405.6万箱,同比增长2.0%,市场份额达到38.3%,进入前20位的门槛——也就是「黄金叶(硬红旗渠)」销量——达到9.8万箱。

2019年1-2月销量前20位产品排名,单位:万箱

在整体面上的增长之下,销量前10位产品——8增2降——增的是一、二类烟,降的是「云烟(紫)」、「红塔山(软经典)」两支三类烟,而且减量都超过了万箱以上。销量前20位产品——13增7降——降的是也全部是三类烟,而进入前20排名的三类烟也仅仅「贵烟(硬黄精品)」、「泰山(红将军)」、「红塔山(硬经典100)」保持了轻微增长。

看似波澜不惊,实则风起云涌。

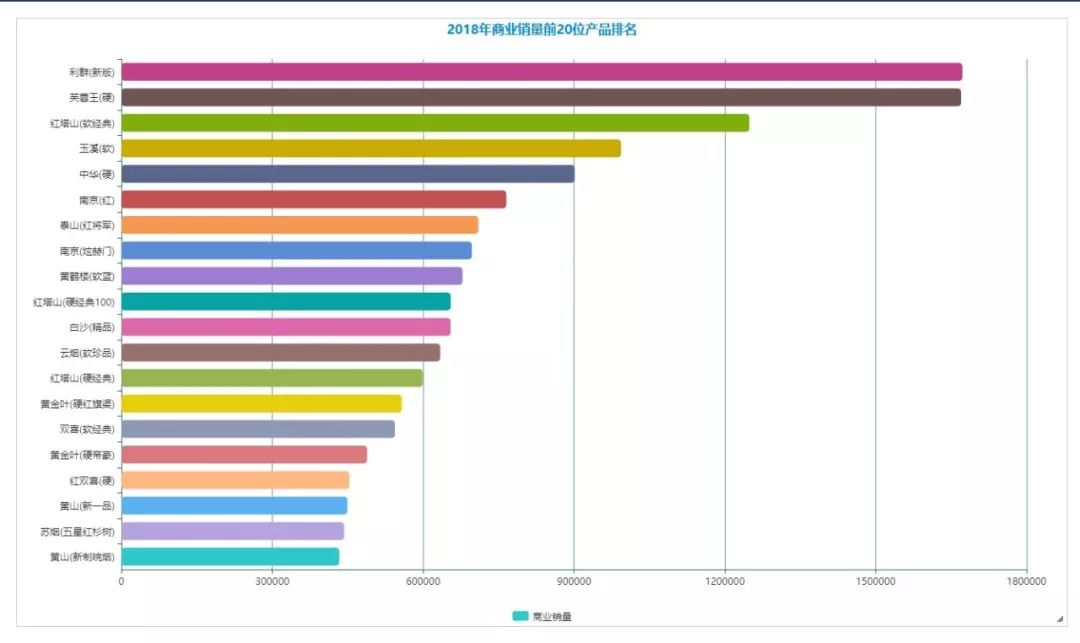

和2018年同期相比,「芙蓉王(硬)」从第2位跃升到第1位,「云烟(软珍品)」、「中华(软)」分别前移两位位列第9位、第10位,「黄山(新制皖烟)」大幅前进了4位;排名下降最多的分别是,「云烟(紫)」退到了第2位,「南京(红)」从第9位下滑至第12位,「双喜(软经典)」、「红塔山(硬经典)」、「黄金叶(硬红旗渠)」也分别下滑了1位。

2018年销量前20位产品排名,单位:万箱

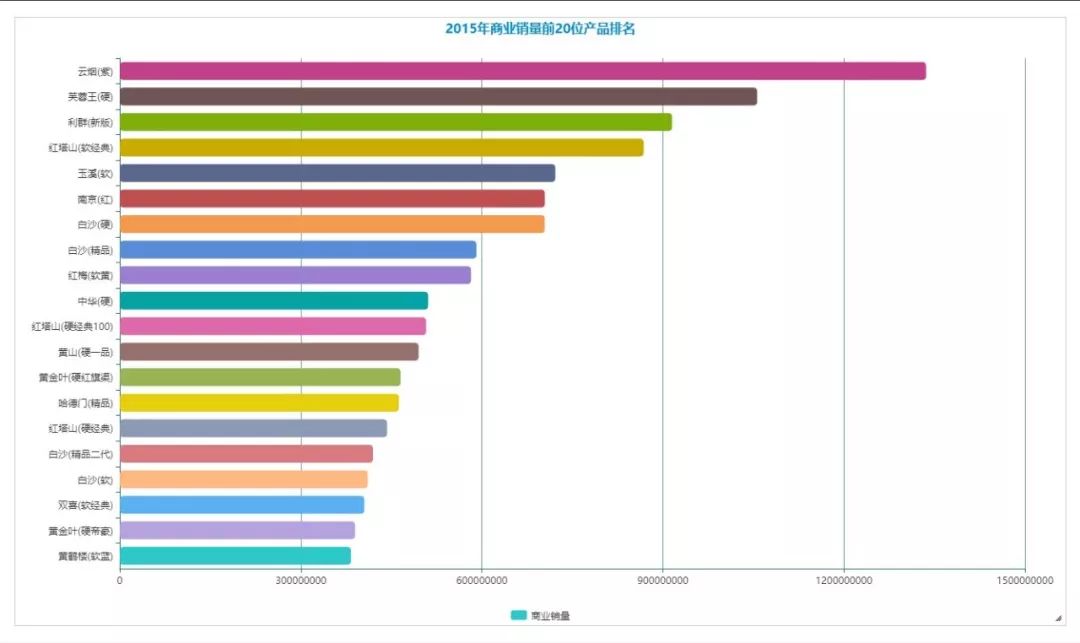

和2015年相比,排名的变化更加强烈和明显,彼时「白沙(硬)」、「红梅(软黄)」这两支四类烟还在销量前10位序列,前20位销量排名中的四类烟还有「黄山(硬一品)」、「哈德门(精品)」、「白沙(软)」,占据了四分之一的席位。今天位列前10位的「黄鹤楼(软蓝)」彼时不过堪堪20位,「南京(炫赫门)」还进不了前20位。

2015年销量前20位产品排名,单位:万箱

相比排名的变化——销量增长的快慢来得还要更加突出——今年1、2月份,前20位规格中增量最多的分别是「芙蓉王(硬)」、「利群(新版)」、「黄鹤楼(软蓝)」、「南京(炫赫门)和「玉溪(软)」,即便考虑到元春季节消费升级的因素,高结构产品更快的增长速度、更高的市场份额也早已是大势所趋,曾经担纲主力的三类烟只有接受增减皆不随心的现实。

以为水涨船高?却是此消彼长。

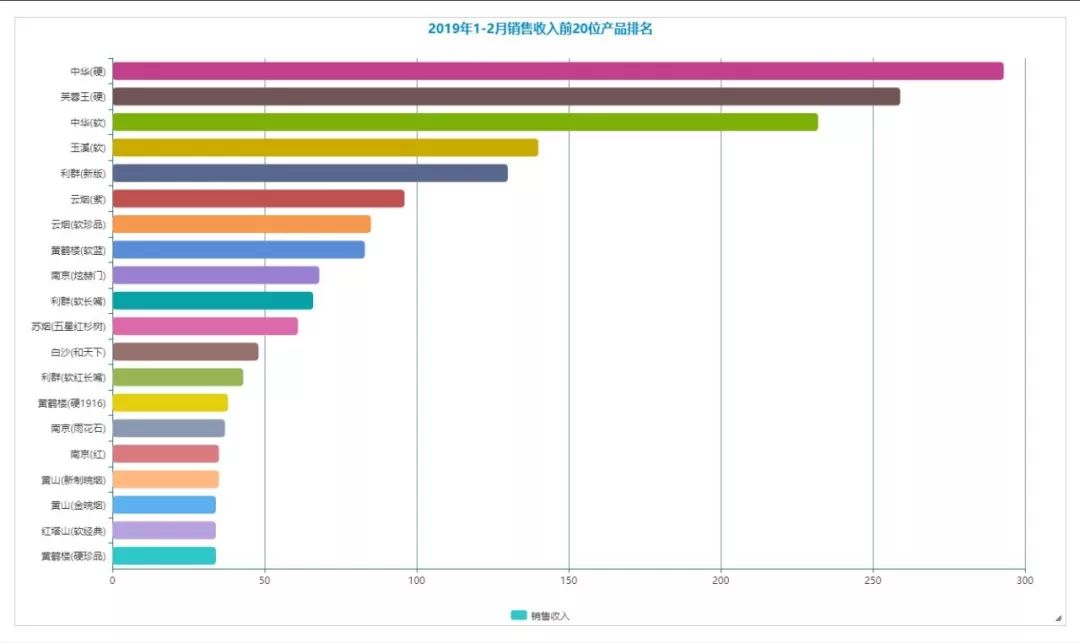

如果用销售收入进行产品排名,还可以得到与之相呼应的更多发现。今年前两个月,全国收入前10位产品合计实现销售收入1450亿元,收入前20位产品平均收入达到1849亿元。与销量前10位、前20位产品相比,平均销量分别是28万箱:27万箱、20万箱:18万箱;平均销售收入分别是141亿元:145亿元、86亿元:92亿元 。

2019年1-2月销售收入前20位产品排名,单位:亿元

实际上,不管用销量又或者销售收入进行排名,一、二类烟都已经是当仁不让的主角。销量前10位产品一、二类烟的数量达到8个,前20位产品达到10个;销售收入前10位产品一、二类烟的数量达到9个,前20位产品达到17个。在从大到强与先强后大之间,曾经以为的殊途同归,最后却是背道而驰。

更大的背景是,一、二类烟正在不断占据绝对的市场主导和价值支配。继2018年销量分别达到1120万箱、800万箱,合计市场份额突破40%之后,一、二类烟在今年前两个月分别增加41万箱、35万箱达到354万箱、215万箱,市场份额更是突破50%达到53%。已是半壁江山市场份额的一、二类烟,为行业提供了销量与价值的双重支撑。

透过排名以及排名的变化,结构提升——准确说一、二类烟——的成长性与紧迫性扑面而来。

不过,二类烟相对一类烟却是一个比较微妙的存在,除了在全国越过3万元+单箱均价面前所必须直面的价值矮化,商业渠道也因此而变得态度暧昧之外,二类烟自身的发展呈现出强烈的区域性、阶段性,尽管可以局部缓解和过渡从三类到二类的压力与矛盾,但要实现二类烟的规模做大还面临着两个方面的现实挑战。

一个是头部品牌建立起绝对的领先优势。「新版利群」、「炫赫门」在粗支烟、细支烟的规模份额具有统治性的市场地位、消费认知,那些布局早、行动快、投入大的品牌也有更好的收获。2018年,二类烟销量前5位品牌市场份额达到58%,前5个产品市场份额达到39%;今年前两个月,销量前5位品牌和前5个产品市场份额也分别达到56%、41%。

另外一个是细支、短支二类烟产品面临着政策、市场双重受限。国家局下决心拧紧了细支烟、短支烟的准产龙头,再加上成本与税率的压力倒逼,新的二类烟不能通过细支、短支来构建差异化,而原有的二类细支、短支烟要想进入新的市场、扩大新的增长也面临着诸多困难,商业渠道和工业品牌各有不同的利益诉求,进以及进多少都是异常的拉锯。

反过来,一类烟已经呈现出足够的成长性、空间感,不仅体现了整个行业的发展方向,更撑得起百万箱品牌、百万箱产品,如果说以前做一类烟为的是争取主动、赢得空间,今天抓一类烟早已到了分出高下、决定生死。

随着「和大天壹」的独立化、系列化,以及「荷花」、「宽窄」接连越过10万箱+,一类烟的新秩序、新格局正在快速建设和不断成型。未来的时间,一类烟才是真正的主角。