2019年1-4月烟草行业经济运行数据分析

卷烟结构 单箱收入 高端新贵 细分助力

今年前四个月,行业卷烟批发超过1790万箱,同比微涨近50万箱;单箱批发收入超过36000元,同比增长5.6%,行业经济运行继续保持了稳中提质、稳中向好的态势,结构持续优化,批发收入稳步增长。

小编对2019年1—4月行业经济运行数据进行了分析,具体来说,有以下四个特点:

一、卷烟结构持续优化,单箱收入稳步提升

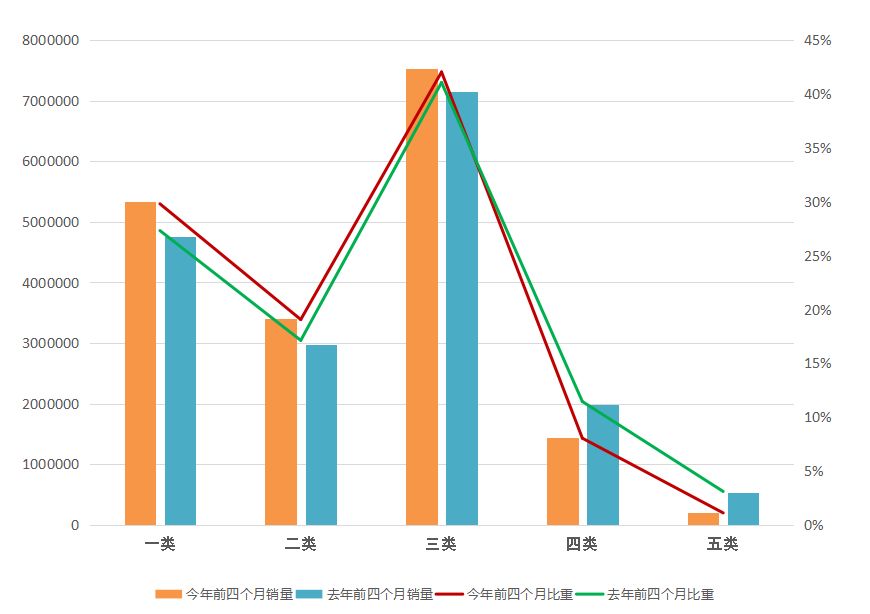

前四个月,全行业卷烟结构进一步优化。一、二、三类烟的批发销量为530万箱、340万箱和750万箱,同比增长58万箱、43万箱和38万箱,同比增速分别为12%、14%和5%。前三类卷烟的销量占比实现稳步提升,分别为30%、19%和42%,去年同期分别为27%、17%和41%。四、五类烟的销量保持了下滑的态势,前四个月销量总计为160余万箱,同比减少近90万箱,四、五类烟销量占比收窄到9%,同比下降5%。

在消费升级、政策导向等原因的影响下,一、二类烟仍将保持快速增长的态势,从上面的数据可以得到佐证。另外,三类烟的增速逐渐收窄,一方面三类烟规模较大,增长空间有限;另一方面,在结构提升的压力下,三类烟的作用要弱于一、二类烟,重视度自然不如一、二类烟。在一、二类烟的强势带动下,行业卷烟单箱批发收入超过36000元,同比增加近2000元,结构升级稳步进行。

二、一类烟:高端烟新贵崛起,细分产品助力普一类升级

在普一类方面,有9个品牌的批发销量超过10万箱,5个品牌的批发销量超过30万箱。芙蓉王品牌一马当先,批发销量超过75万箱,同比增长近5万箱;

在增速方面,贵烟和“南京”的增速非常亮眼,分别为28%和22%,对身前的品牌造成了不小的压力。如果保持这个增速,贵烟和“南京”品牌有望在两、三年内赶超苏烟,紧追利群和云烟。这两个品牌的快速增长,将是重塑普一类市场格局的最为重要的力量。

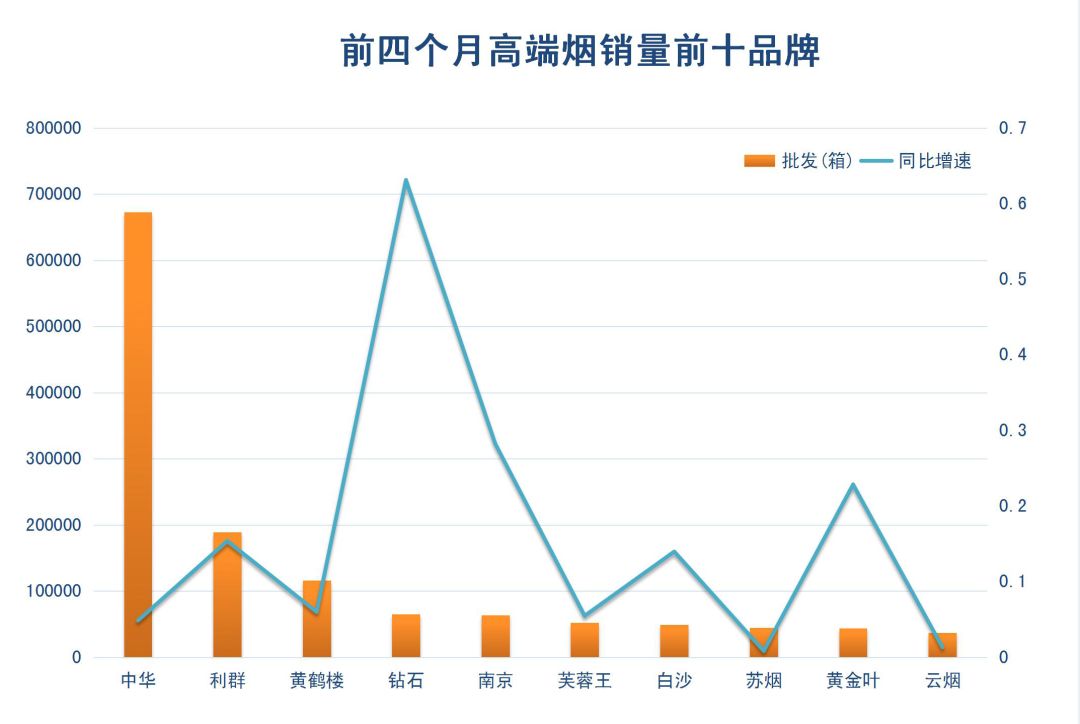

在高端烟方面,中华品牌依旧没有对手,前四个月销量接近70万箱,保持了稳步增长的态势;利群和黄鹤楼紧随其后,成为第二梯队的双子星,前四个月的批发销量分别为18万箱、11万箱,利群品牌保持快速增长,同比增长2万余箱,同比增速超过15%。

除了利群外,钻石(荷花)品牌在高端市场的表现也格外抢眼。前四个月,钻石(荷花)品牌高端烟销量为6.5万箱,同比增长2.5万箱,同比增速超过60%,以微弱优势排在高端烟市场第四位,去年同期为第八位,将南京、芙蓉王、白沙等品牌甩在身后。如今,钻石品牌能和这些传统高端品牌一较高下,尽显“黑马”本色。在高质量发展战略的引领下,钻石品牌将成为高端烟市场的催化剂,加速高端烟市场的变革。此外,增速较高的还有“南京”、黄金叶,同比增速都超过了20%。

从宏观上来说,一类烟格局似乎没有太大的变化,各品牌的位次也没有变化。不过如果将一类烟分拆来看,普一类和高端烟又呈现出了新变化,贵烟和“南京”品牌在细分品类上找到了突破普一类固有格局的“利剑”,实现了快速崛起,给竞争对手施加了不小的压力;在高端烟市场,钻石(荷花)、“南京”品牌纷纷赶超上来,尤其是钻石(荷花),增速最快、向上势能最强,其高光表现让传统大品牌都黯然失色。

二类增速 重视细支 培育中支 平淡短支

三、二类烟:增速最快,云烟上升势能最猛

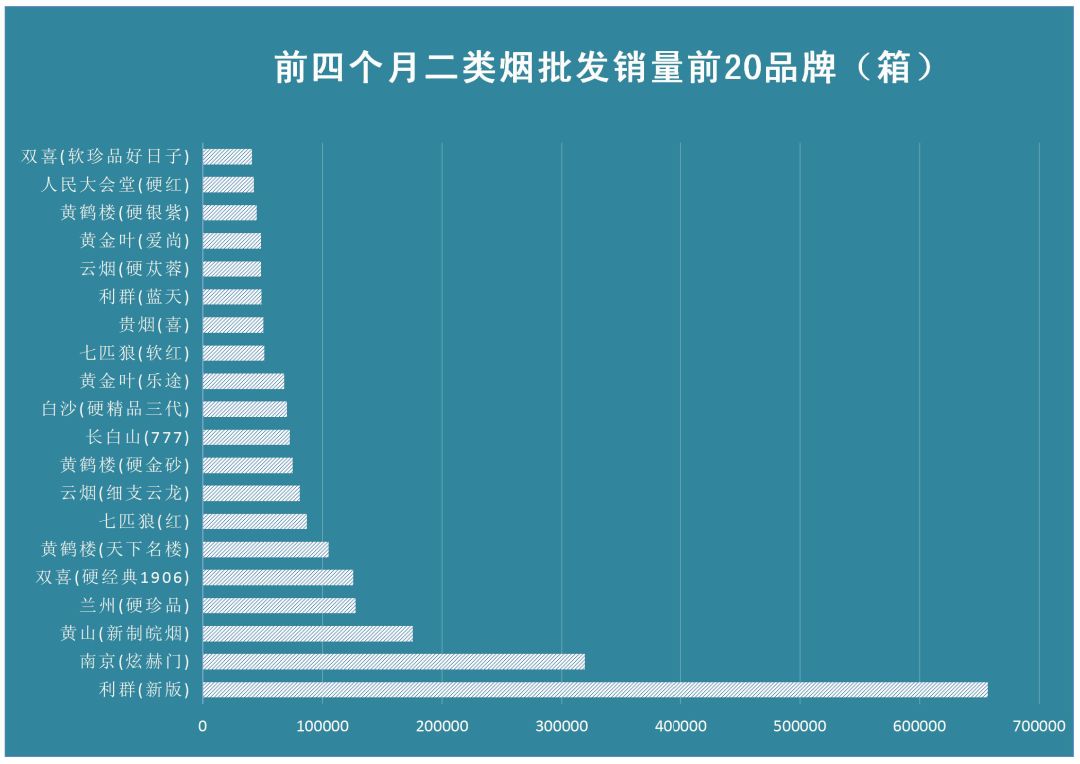

再来看二类烟市场。在各价类中,二类烟是增速最快的价类。前四个月,批发销量超过340万箱,同比增长30多箱。有销量的二类烟规格大致在160余个,和去年同期相比少了20个左右,可见二类烟的市场格局更加精进。

从品牌角度看,二类烟格局没有出现大的变化,依旧是利群、南京和黄鹤楼等品牌在统领二类烟的发展,销量均实现稳步增长。最大的亮点来自云烟品牌,销量同比增长近7万箱,同比增幅超过75%,主要得益于云烟(细支云龙)的强势表现,云烟(细支云龙)前四个月的批发销量超过8万箱,大大缩短了与竞品的差距,与同为细支烟产品的黄鹤楼(天下名楼)之间的差距仅有2万箱。如果继续保持这个增速,云烟(细支云龙)将很快超越黄鹤楼(天下名楼),并将改变该价位细支产品的市场格局。

从产品角度来看,二类烟的格局已然发生了巨大的变化,细支烟、短支烟等细分产品的比重大幅提升,占据了近三分之一的市场份额。南京(炫赫门)、黄鹤楼(天下名楼)、云烟(细支云龙)、长白山(777)和黄金叶(乐途)等细支、短支产品成为150元价位段的畅销单品,可谓是“细分产品兴,二类烟兴也”。

四、细分品类:细支烟、中支烟“风光依旧”,短支烟趋于“平淡”

如今,对细支烟已经不能用之前的眼光来看待了,细支烟越来越像常规烟,消费者已经不再把细支烟看作是“新奇事物”,抽细支烟变成了非常自然的行为。因此,行业也应该正视细支烟的发展,细支烟是促进消费升级、实现高质量发展的重要载体,它的重要性不输于很多常规产品。

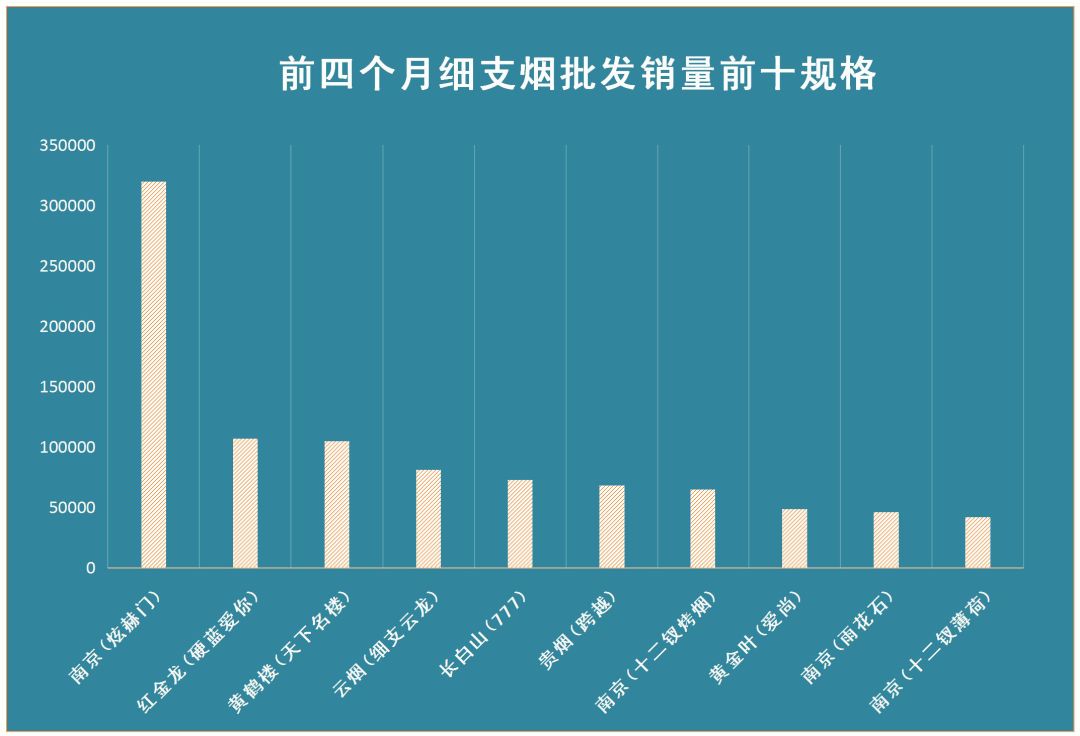

前四个月,行业细支卷烟实现了170万箱的批发销量,同比增加近40余万箱,同比增幅超过30%。单箱批发收入超过47000元,超出行业平均水平11000元。虽然增幅放缓,但细支烟对行业的贡献度和重要性仍在加强。

从品牌来看,南京、黄鹤楼和红金龙三大品牌依旧占据了细支烟销量的前三,但黄鹤楼和红金龙的优势已经被身后品牌缩小,云烟品牌凭借着100%的同比增幅,快速缩小了销量差距,基本上和红金龙品牌的销量持平,赶超只是时间问题。如果按现在的增速发展,云烟品牌将很快跻身为细支烟销量榜“榜眼”。

(图为前四个月细支烟分省销量热力图)

从细支烟消费地域来看,北方地区依旧是细支烟消费的热点区域,江苏、四川和重庆等省市的细支烟表现也不错。前四个月,山东、辽宁、河北、黑龙江和江苏等省份的细支烟销量均突破10万箱,山东省细支烟销量最高,超过16万箱。从消费结构来看,浙江和江西最高,细支烟单箱批发收入均超过6万元。北方是销量大,(东)南方是结构高。

细支烟兴起后,短支烟曾被视为行业“下一个风口”,但正如短支烟的名字一样,这股热潮有些短暂,市场表现始终没达到“风口”的高度。进入2019年,短支烟的发展逐渐降温,新品数量减少,增幅也逐渐收窄。前四个月,短支烟批发销量共计20万箱,单箱批发收入为4万元,低于细支烟平均水平,但仍高于行业平均水平。黄金叶(乐途)、大前门(短支)和黄山(记忆)依旧是短支烟销量最好的产品,但增幅已经收窄。利群(夜西湖)和钻石(金玉兰)增长很快,利群(夜西湖)上市不到1年,前四个月销量已超过2万箱,而“金玉兰”同比增幅超过160%,成为短支烟市场为数不多的亮点。

在短支烟后,“行业风口”落到中支烟上。和短支烟不同,工业企业对中支烟的态度要更加重视,去年甚至有企业喊出了“中支元年”的口号。2019年,中支烟品牌增加了10个,规格增加24个。前四个月,中支烟批发销量突破33万箱,同比增加16万箱,同比增幅超过90%。单箱批发收入为47000多元,略微高于细支烟平均水平。

从结构上来说,中支烟产品的“销量担当”多集中在二、三类烟。比如在前四个月,有7款中支烟的销量超过1万箱,除了中华(双中支)和黄鹤楼(硬奇景·爆珠)外,其余5款产品均为二、三类烟产品,中支烟产品需要在一类烟打开天地,提升品类价值感。需要注意的是,2018年以来共有40来款中支烟产品上市,中支烟的培育工作任重道远。